公開日: |更新日:

廃車の時に必要な保険手続きは?

廃車の際には様々な手続きが必要になりますが、保険もその一つです。そして、保険に関しては複雑かつ滅多に行わないことなので、分からない人も多いことでしょう。そこで、どのような手続きが必要なのか、自賠責と任意保険それぞれについて解説します。

自賠責保険は残った分の費用が戻る!

法律で義務付けられている自賠責は、一般的には車検時に2年分支払います。そのため、廃車にするタイミングによっては自賠責が戻ります。

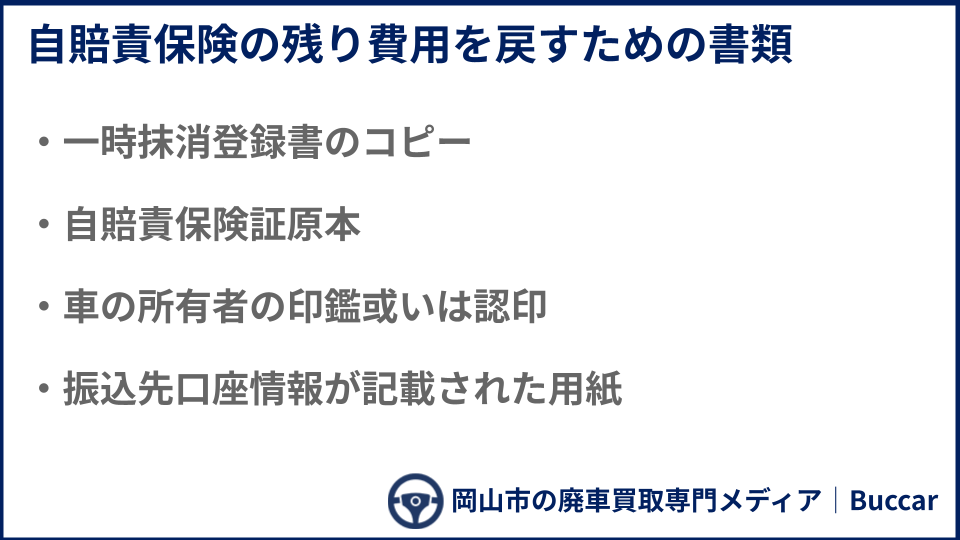

普通乗用車と軽自動車によって計算式が異なるのですが、大まかには自賠責の残り期間となります。車検のタイミングで自賠責を支払っているので、ある程度自賠責がどれくらい戻ってくるのかは把握できることでしょう。その際、以下の4点の書類が必要になります。

- 一時抹消登録書のコピー

- 自賠責保険証原本

- 車の所有者の印鑑或いは認印

- 振込先口座情報が記載された用紙

ちなみに自賠責保険が戻ってくるのは自賠責保険の残りが受理された時点で1か月以上ある場合のみなので、次回車検寸前の場合には戻らない点は注意が必要です。

但し、これらは自ら行うとなると面倒ですが、代行してくれる廃車買取業者もありますので、手間・面倒という人は、代行してくれる業者を選んでみると良いでしょう。

任意保険は解約した方がいい?

自賠責は3か月以上残っていれば戻ってくるのですが、任意保険は少々話が変わります。

まず、任意保険はその名の通り、「任意」であり、ドライバーがそれぞれ自ら保険会社と保険契約を締結します。自賠責は強制的なものですが、任意保険は選択肢が豊富です。保険会社も多々ありますので、解約に関するルールもそれぞれ微妙に異なります。

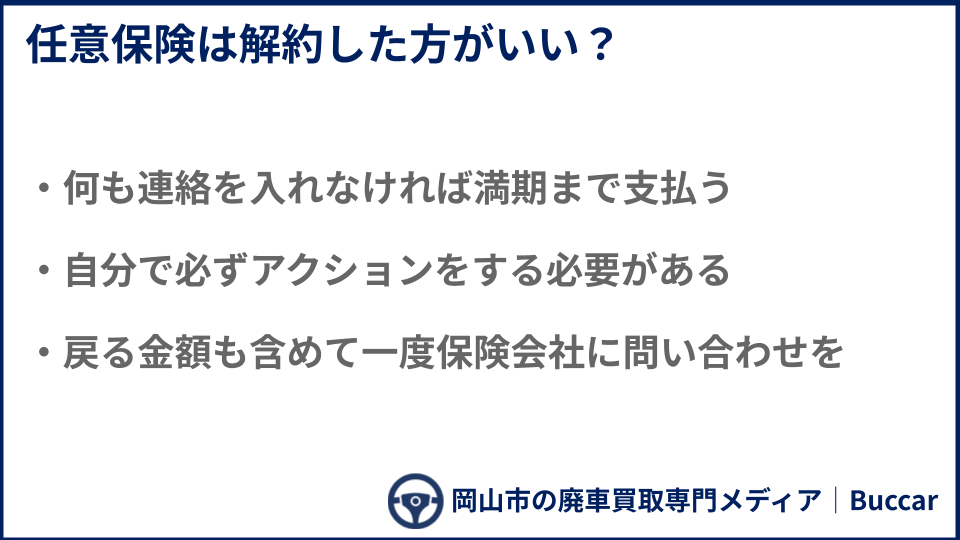

しかし、共通していることもあります。それは、「何も連絡を入れなければ満期まで支払う」というものです。

廃車手続きは陸運局で行われますが、自賠責は陸運局側からもレクチャーしてもらえます。また、業者に任せれば手間をかけずとも戻ってくるお金を手にできます。

一方、任意保険は自らで行わなければなりません。もしもですが、廃車となって買取ってもらったとしても、保険会社に連絡を入れなければ毎月の保険料は、満期になるまでは支払い続けることになります。

支払いを止めるためには加入している保険会社に連絡を入れ、車を手放したので保険を解約したいとの旨を伝える必要があります。その際、解約払戻金が発生すれば戻ってくるお金もありますが、戻ってくるお金は保険会社によって異なりますので、どれくらい戻ってくるのかの問い合わせも含めて、一度保険会社に連絡を入れてみると良いでしょう。

岡山市で廃車買取を依頼するならおすすめの廃車買取業者3選

即現金化が魅力

和気商店

(ウエイクパーツ)

(ウエイクパーツ)

- 車両の引取時に買取額を現金支払い

- 持ち込みの場合は買取価格アップ

- 中間マージンをかけず買取価格に上乗せ

廃車を売って社会貢献!

おもいでガレージ

- 廃車買取がワクチン支援になる

- 免許返納の場合は買取価格アップ

- できるだけスクラップせずリユース・リサイクル

業界大手運営の安心感!

廃車無料.com

- 業界大手のカーネクストが運営

- 年間10万件の実績※1で多様なケースに対応

- 年中無休&8時~22時まで電話対応可